السؤال الاول: كيف تنظرون الى واقع قطاع التأمين خلال العام 2023 عالمياً، اقليمياً ومحلياً ؟

في الوقت الذي كان فيه العالم يتعافى من ازمة وتداعيات كورونا جاءت الحرب الاوكرانية لتلقي بظلالها على المشهد الاقتصادي العالمي، وعاد الاضطراب من جديد في سلاسل الامداد والنقل اضافه الى الارتفاع المستمر في سعر الدولار في السوق العالمي . كل هذه العوامل شكلت ضغطا سلبيا على القطاعات الاقتصاديه عالميا ومحليا ومن ضمنها طبعا قطاع التامين، وبالنظر الى فلسطين كان العدوان على غزة له الاثر الابرز حالياً على قطاع التأمين وتداعيات هذا العدوان المباشرة وغير المباشرة تشكل عاملاً سلبياً اضافيا على اداء الشركات في فلسطين، فقد توقف دفع رواتب القطاع الحكومي نتيجة عدم استلام اموال المقاصة الفلسطينية من الجانب الاسرائيلي وتوقف دخول العمال الى الخط الاخضر، وبالتالي فقدت السيولة في فلسطين اهم مصدرين لها منذ بداية الحرب، ومع اول شهرين من الحرب انخفضت الايرادات ( اقساط الاكتتاب) بمقدار 35% ان لم يكن اكثر لبعض الشركات بموازاة انخفاض القدرة على التحصيل وارتفاع نسبة الشيكات المرتجعة, وهذا الان يشكل اهم التحديات امام شركات التأمين لما تبقى من هذا العام ومن المتوقع للاسف ان تمتد هذه الاثار والتداعيات الى العام 2024 خاصة اذا استمر هذا العدوان على الاراضي الفلسطينية، كل هذا وانعكست الأزمة على معيدي التأمين والعمل في السوق سواء على مستوى التغطيات وكذلك الاسعار.

السؤال الثاني: هل تعتقدون ان التأمينات غير التقليدية ( الاحتباس الحراري، الكوارث الطبيعية، التأمينات السيبرانية …) قد باتت جزءاً من التأمينات العامة في المنطقة العربية ؟ وما هي قدرة شركات التأمين المحلية على توفيرها ؟

ما زال الطلب على هذه التأمينات ضعيف في السوق الفلسطيني ومرده الى عدة عوامل بدءاً من ضعف الوعي التأميني بها مروراً بحجم الاقتصاد الفلسطيني الصغير وبالتالي سوق التأمين المحدود اضف الى ذلك صعوبة سوق اعادة التأمين في المنطقة عامة و فلسطين خاصة نتيجه للظروف السياسية والامنيه الصعبة وهو ما دفع شركات اعادة التأمين على رفع الاسعار والتشدد في عملها في فلسطين، اما بما يتعلق بالتأمين السيبراني من المتوقع ان يزداد الاهتمام به وان يتطور الطلب عليه مستقبلاً ونلاحظ ان الاهتمام به بدأ يظهر من قبل قطاع البنوك والشركات المالية لان التأمين السيبراني اصبح جزءاً من الامن السيبراني ذاته ومن الواضح في ظل تقدم وتطور الخدمات المالية الالكترونية وغيرها من المعاملات التي تستخدم الانترنت وشبكات الاتصال بمختلف انواعها سيزداد الطلب ويتطور بشكل متسارع خاصه بعد القفزه في نمو هذه الخدمات في فتره جائحه كورونا، لكن من السابق لاوانه ان تكون بديلاً عن التأمينات التقليدية في المدى القصير، علماً بأن تنظيم البيئة القانونية لمثل هذه التامينات من قبل المشرع والجهة الرقابية قد يكون السبيل الاسرع لتوسعها ونموها في ظل عدم وجود سياسات اكتتاب شامله وموحده لها، و الجدير بالذكر انه يتم حاليا الاعتماد على شركات اعاده التامين في وضع شروط الاكتتاب والتغطيات والتسعير لهذه التأمينات كونها اكثر شيوعاً في الدول الغربيه، وبلا شك مع ازدياد المخاطر السيبرانيه او المناخيه او غيرها سيدفع سوق المنتجات التامينيه المتعلق بها الى النمو .

السؤال الثالث: ما هي الاسباب التي تقف خلف افشال محاولات الدمج بين شركات التأمين في العالم العربي ؟

قد يكون اهم الاسباب والعوامل هو التباين في البيئة القانونية للدول العربية اضافة الى الظروف المتقلبة سياسياً واقتصاديا لبعض الدول وعدم وجود استراتيجية واضحة لهذه الدول فيما يخص عمليات الدمج اضف الى ذلك التباين الكبير في الاداء الاقتصادي والسياسات الاقتصاديه و النقديه ومخاطر اسعار الصرف للعملات في هذه الدول، كل هذه العوامل تعيق خطط الاندماج .

السؤال الرابع: الذكاء الاصطناعي لتحسين خدمة العملاء وزيادة الكفاءة والانتاجية… بات احد سمات العمل في قطاع التأمين ؟

برز هذا المفهوم او المصطلح في الاعوام الاخيرة بصفته يشكل افقاً جديدا في عملية التطوير للاعمال والاداء، ولا شك ان مثل هذه التكنولوجيا ستسهم في رفع الكفاءة في التعامل مع احتياجات العملاء وتزويدهم بمنتجات تتلائم بطبيعة المخاطر لديهم وبتكلفة عادلة او مناسبة على سبيل المثال ستساعد هذه التكنولوجيا على تطوير نماذج توقع مخاطر اكثر دقة وبالتالي تطوير منتجات وسياسة اكتتاب ملائمة لكل عميل وذلك بناءً على تحليل البيانات التاريخية وبيانات السوق وغيرها من البيانات ذات الصلة وهذا سينسحب على تطوير نماذج توقع مخاطر في كل من التأمين الصحي والنقل البحري والتأمين العائلي ( التأمين على الحياة) وغيرها من المنتجات التأمينية، كما ستساهم هذه التكنولوجيا في الحد من المطالبات الاحتياليه خاصه في التامين الصحي وتامين الحياه وغيرها من فروع التامين، ومن المفهوم حاليا ان سرعة انتشار وفعالية مثل هذه التكنولوجيا تعتمد على عدة عوامل اهمها القدرة على الوصول الى البيانات من خلال توفير بيئة قانونية تسمح بذلك وان يتم توظيف الاستثمارات الكافيه في هذه البرمجيات وتأهيل الكوادر في الشركات على استخدامها.

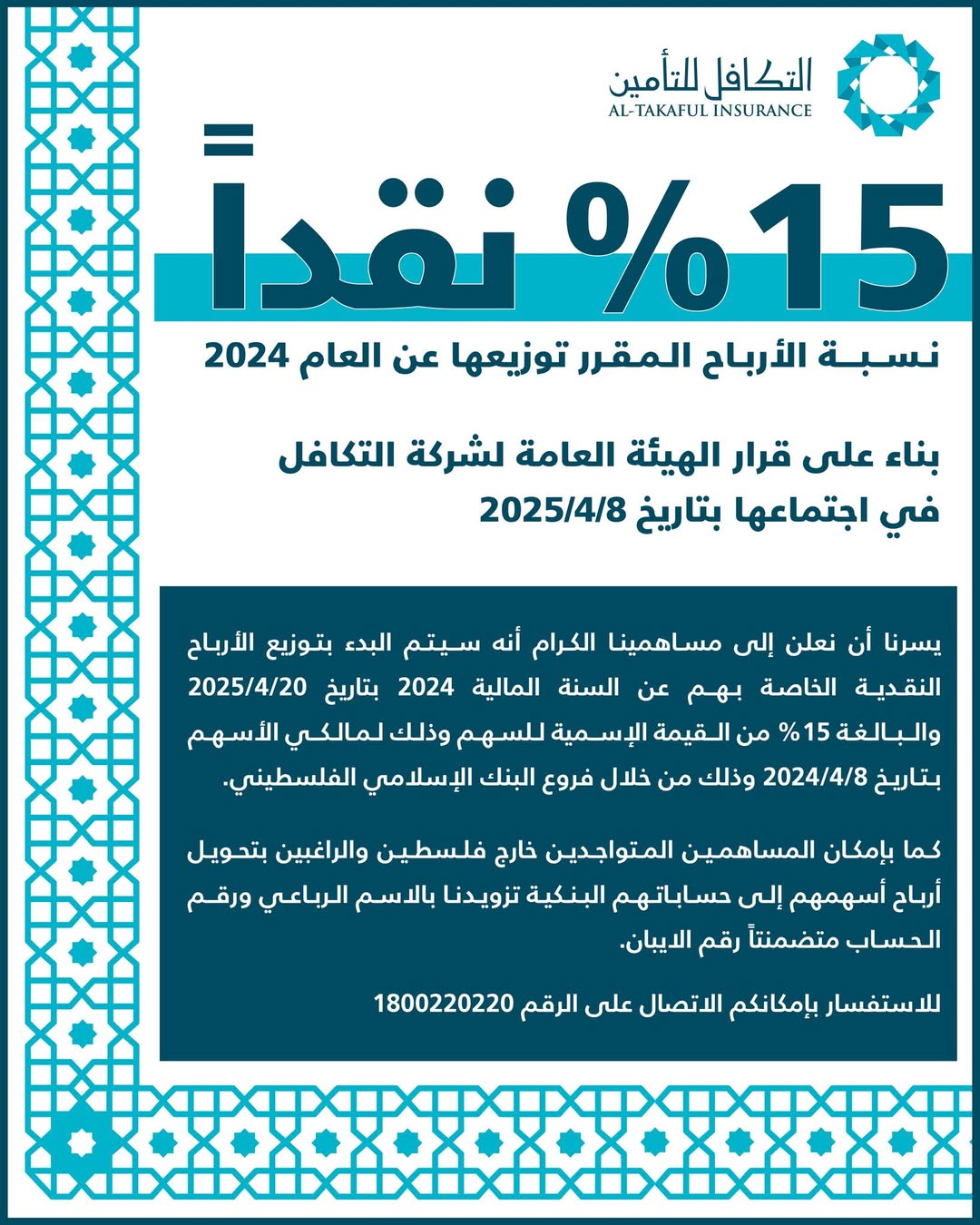

نجحت الشركة في تطبيق المعايير المحاسبية الدولية الجديدة واهمها معيار (17) مع حفاظها على ربحية جيدة جداً بالرغم من ان المتوقع كان تأثر سلبي على البيانات المالية للعام الاول عند التطبيق لكن السياسات المالية للشركة كان لها دور في الحد من تأثير تطبيق المعيار على بيانات الشركة ومما هو جدير ذكره أن الشركة حققت نتائج مالية قوية سواء كان ذلك على مستوى الانتاج أو الارباح أو الاحتقاظ بسيولة عالية مما يعكس مركزا ماليا قوياً ومتيناً للشركة لمواجهة كافة التداعيات والظروف حيث اظهرت نتائج الشركة المفصح عنها بتاريخ 30/09/2023 صافي انتاج لفترة التسعة شهور الاولى من العام 2023 مبلغ 45.8 مليون دولار وبنسبة نمو 10% عن نفس الفترة من العام الماضي، وصافي ربح مبلغ 1.4 مليون دولار وبنسبة نمو 7% عن نفس الفترة من العام الماضي. أما على صعيد السيولة، فتحتفظ الشركة برصيد نقد هو الأعلى في القطاع حيث بلغ الرصيد بتاريخ 30/09/2023 22.5 مليون دولار وبذلك فان شركة التكافل ومقارنة مع الشركات العاملة في القطاع وحسب البيانات المنشورة فانها تحتل المرتبة الثانية على مستوى الانتاج والأرباح وتحتل المرتبة الأولى على مستوى السيولة. ورغم الحرب الدائرة في قطاع غزة والوضع الامني الصعب في الضفة الغربية والقدس ما زلنا نتوقع ان نحافظ على ربحية الشركة لهذا العام وتوزيع ارباح جيدة للمساهمين مع الايفاء بكافة الالتزامات اتجاه العملاء والمورديين والموظفين. وستسعى الشركة في ختطها للعام 2024 الى الحد من تأثير الحرب في غزة على بيانات الشركة ونأمل بعودة دفع رواتب القطاع العام وعودة العمال الى عملهم لما له من اهمية على السيولة والتحصيل، ووضعت الشركة اهدافا لها تتمثل بالتكيف مع الوضع الحالي من جهه الايرادات والتحصيل و الايفاء بالالتزامات تجاه الغير من خلال الحد من النفقات الغير ضرورية والبحث عن فرص استثمارية تساعد الشركة على تنويع مصادر الدخل.